我が家が本格的に『資産運用』に取り組むようになって、約9か月。

元々、株主優待を狙った国内株式投資をいくつかしていましたが、

今の『資産運用』のメインは、「インデックスファンド」型の投資信託。

毎月、少しずつですが、運用額を増やしています。

まだまだ、「リスク分散」としての海外資産比率が低いので、

しばらくは、コツコツと積み上げていくだけなのですが、

その先の運用方針が定まらず…、日々、頭を悩ませています…(汗)

目標最低限は、「インフレ率に打ち勝つ運用リターン」を得ること!当然ですが、重要です!

日銀の黒田総裁が掲げる「インフレ率(物価上昇率)目標」は2%。

つまり、以前は100円で買えたモノも、

物価の上昇に伴い、102円出さないと買えなくなるいうこと。

消費税の増税のせいなのか、物価上昇の波なのか区別は付きませんが、

すでに色々なモノの価格が上がっていると実感しています…(汗)

そのため、インフレに負けないように、2%以上のリターンを目指すのが、

必要最低限の資産運用目標でしょう。

たった2%の運用利回り!?とも思われるかもしれませんが、

重要なのは、「資産の全てを株や投信などのリスク資産で運用するワケではなく、

運用するのは、あくまでも一部だけ」ということ。

運用利回りを上げるために、リスク資産への運用比率を上げて、

必要以上のリスクを負い過ぎるのも怖いですしね…。

「資産全体のどこまでをリスク資産で運用するのが、我が家にとって、ベストなのか?」

この点が、目下の一番の悩みなのです…。

リスク資産への投資比率を50%に!2,3年かけてコツコツ上げようと思います

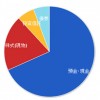

2015年4月現在の我が家のリスク資産(国内株式⁺投資信託)比率は、25.9%。

約4分の1を資産運用していることになります。

(国内債券は、無リスク資産としています)

現時点では、この比率を50%まで上げることが目標。

50%まで投資に回しても、現時点で、無リスク資産の預貯金は、

「生活防衛費」として、年間生活費の2年以上を確保出来る計算になっています。

家計上の大きな支出予定としては、

2年後の車の買い替えまでは、特にないのですし…。

預貯金は、今後も増えていく予定ですし、リスクは抑えめだと思います…。

資産の50%を運用するとして、インフレ率2%に打ち勝つために、

最低4%以上の運用利回りを目指したいトコロ。

とはいえ、運用方針がまだ自分の中で定まっていないトコロが多いので、

もっと色々と学んで、少しずつクリアにしていかないといけません…(汗)

まずは、運用比率を上げることから!

リスクを避けるため、2,3年掛けて、コツコツと増やしていきたいと思います!